2022年2月16日より2021年の確定申告が始まりました。

今回の確定申告も2020年同様コロナの影響による申告延長が認められることとなりましたが、全国一律で延長が認められた2020年分と異なり、今回は申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」と文言の記載が必要となります。延長予定の方は記載を忘れないようにしてください。

さて、今回はサラリーマンの方の所得税額の確定について記載します。

サラリーマンの方の多くが所属する会社で年末調整をしているかと思いますが、毎年年末頃に会社に言われるがままに書類を出しているが、一体年末調整って何なの?確定申告とどう違うの?という方も多いかと思います。

以下簡単に説明をさせて頂きます。

1. 年末調整

年末調整とは、サラリーマンの方の所得税の課税関係を会社側で完了させる手続きとなります。

毎月の給与明細では、所得税という項目で税金が天引きされているかと思います。

この天引きされている所得税は一定の算式で計算されていますが、あくまでも概算金額となっています。そのため概算金額である以上この金額を確定させる手続きが必要となりますが、この確定させる手続きで会社側で行われるものが年末調整となります。

概算の天引き額が確定させた所得税額より多い場合は、給与明細上の所得税という項目で12月又は翌年の1月の給与支給の際に戻ってきますが、概算天引き額が不足している場合には追加で天引きされます(2021年の私の概算所得税は不足していたので、追加で天引きがされました。。。)。

基本的に多くのサラリーマンの方は上記年末調整で課税関係が完了することになりますが、サラリーマンの方でも以下の「確定申告が必要な方」に該当する場合には、確定申告が必要となりますので留意が必要です。

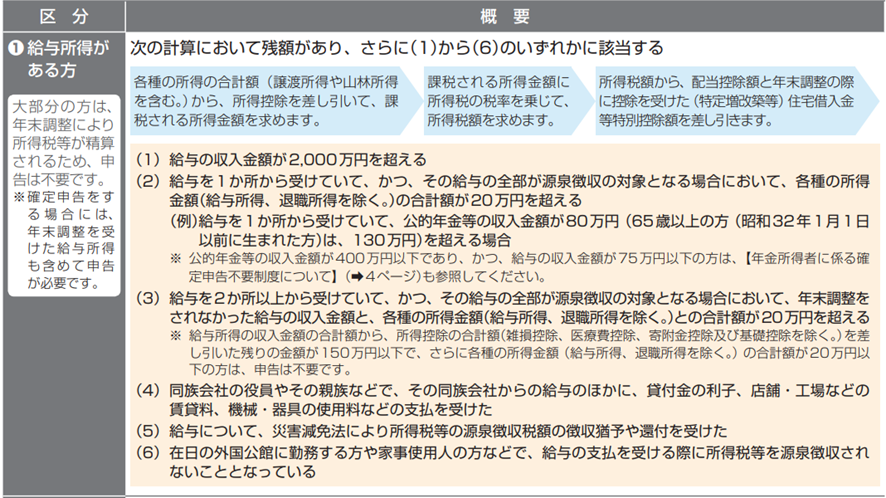

「確定申告が必要な方(給与所得がある方)」

出典:国税庁HP「https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2021/pdf/002.pdf」

2. 確定申告

確定申告とは、サラリーマンの方が年末調整で課税関係の確定が出来ない場合にサラリーマンの方個人で所得税の確定申告書を作成し、申告納付期限までに税務署に申告納付することで課税関係を確定させる手続きとなります。

年末調整で所得税額が確定出来ない場合とは、医療費控除、寄付金控除、雑損控除、住宅ローン控除(初年度のみ)などの適用を受ける場合です。これらの適用を受けるには確定申告が必要となります。

また、上記の適用を受ける場合のほか、年末調整の際に会社に提出した書類に漏れがあった場合やふるさと納税の寄付先が6か所以上ある場合(ワンストップ特例制度を受けられない場合)なども確定申告をすることで課税関係を確定させることが出来ます。

確定申告の作業イメージは、年末調整がされた源泉徴収票から年末調整で適用できない又は適用し忘れていた項目を追加で調整するイメージとなります(確定申告書には、年末調整で調整した項目も反映し記載します)。

つまるところサラリーマンには課税関係の確定タイミングが、所属する会社で行われる年末調整と個人で行う確定申告と2回あると考えることもできます。

3. 最後に

サラリーマンについては、年末調整で課税関係の確定が全て完了できれば手間の面では楽となりますが、例えばふるさと納税でもっとたくさんの自治体に寄付をしてもっと色々な返礼品をもらいたいということでしたら確定申告をすることも選択肢となるかもしれません。確定申告自体そこまで手間ではないですし。

また、自分で確定申告をし、所得税の計算をすることで、この1年一体どれくらい稼ぎどのくらい納税をしたのかを改めて把握することになるので、単なる申告書を書く勉強ということ以外にも気づくことが多くあると思います。

最近では国税のe-taxソフトもだいぶ使いやすい仕様にアップデートされており、画面の指示通りに入力を進めるだけで簡単に申告書が出来上がります。ぜひ一度経験としてやってみるのもいいかと思います。

一つ注意点としては、e-taxより電子申告をする場合には、マイナンバーカードが必要となります。自治体にもよりますが発行には申し込みから1か月ほどかかるようですので、確定申告の電子申告を検討の方は早めに手続きした方がよさそうです。

今回は給与所得しかないサラリーマンの方の年末調整と確定申告の違いについて、記載をさせて頂きました。

コメント